SG do Cade aprova a compra total do Telecine pela Globo

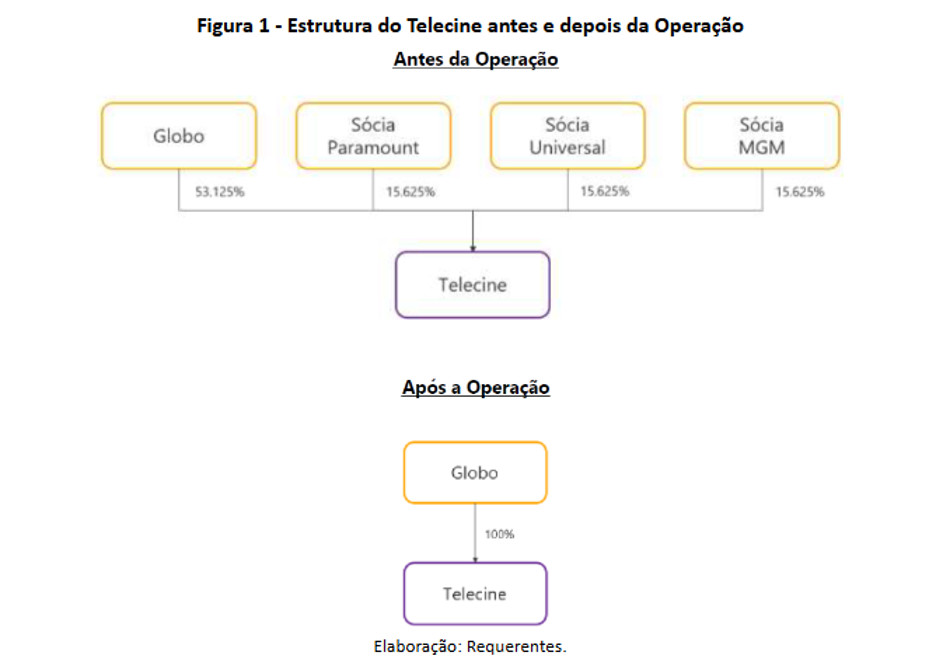

A Superintendência-Geral do Cade aprovou, sem restrições, a compra de todo o capital social do Telecine pelo Grupo Globo. Com o negócio, a emissora brasileira, que já detinha 53,125% das ações, adquire as participações de 15,625% das sócias Paramount, Universal e MGM — grandes estúdios de Hollywood.

Como ficará a composição acionária do Telecine após a conclusão do negócioSegundo as empresas, a transação permitirá à Globo complementar seus serviços de vídeo sob demanda (VoD). Atualmente, o Grupo Globo distribui 26 canais lineares de TV paga ou aberta. Para a TV por assinatura, distribui os canais para Claro, Sky, Vivo, Oi, plataformas OTT e, inclusive, para sua própria plataforma, o Globoplay.

O Telecine, por sua vez, possui sete canais lineares focados em filmes: Telecine Premium, Telecine Action, Telecine Touch, Telecine Fun, Telecine Pipoca, Telecine Cult e Megapix.

O Cade considerou que o mercado de OTT tem impactado a demanda pela TV paga e que a operação não pode ser considerada determinante para a redução do mercado de TV por assinatura.

“A participação conjunta do Grupo Globo e do Telecine ficaria acima de 20% (e abaixo de 50%), com delta HHI inferior a 200 pontos nos mercados de licenciamento de canais lineares em geral para operadores de TV por assinatura e plataformas OTT, e no mercado de canais premium focados em filmes e séries”, afirma o parecer da SG do Cade.

Em relação à distribuição de conteúdo por meio de plataformas de streaming, Globoplay e Telecine não alcançam 20% de participação conjunta no mercado brasileiro, hoje dominado pela Netflix, em primeiro lugar, e Disney+, em segundo.

“Considerando a integração vertical entre o mercado de licenciamento de canais lineares e conteúdo VoD para plataformas OTT do Telecine (a montante) e as atividades de distribuição de conteúdo audiovisual via Globoplay do Grupo Globo (a jusante), constata-se que a participação do Grupo Globo em análise situa-se abaixo do patamar de 30%, indicando a ausência de capacidade de fechamento deste mercado após a Operação”, afirma o relatório. Por fim, conclui “que a Operação não possui o condão de acarretar prejuízos ao ambiente concorrencial.”