Sandro Mendonça: Desvendando a excelência dos ISPs na competição

A premiação da Abrint deste ano, que destacou 35 prestadores de pequeno porte, demonstra que o ciclo de vida da indústria sofreu já uma inflexão.

*Por Sandro Mendonça

O encontro Abrint 2023 realizado em São Paulo no mês passado teve muitos aspectos que mereceram a nossa atenção. Mais de 25 mil participantes, quase 200 expositores, um rolar contínuo de debates e palestras. Foi um destravar de debate e um momento de enfoque pós-pandêmico em grande escala para provedores e fornecedores, técnicos e gestores, empreendedores e consultores, reguladores e governantes. Porém, esta é altura para ganharmos perspectiva e nos perguntarmos: para além das fortes impressões, o que podemos reter em termos de reflexões ?

Este texto propõe-se a uma análise nova. Vamos olhar para os prêmios Abrint e tentar perceber os contornos da qualidade revelada por eles. Será que dá para afastarmos a cortina e entendermos melhor os padrões escondidos que explicam os movimentos observados?

A Abrint dividiu os prêmios em seis categorias: até 1000 acessos, 1001-2500, 2501-5000, 5001-50.000, 50.0001-200.000 e mais 200 mil. Houve um vencedor em cada categoria de dimensão, mas houve muitos finalistas: ao todo 35 empresas chegaram ao topo, cinco por categoria exceto na maior categoria (caso em foram dez as empresas nomeadas). A partir desta lista de finalistas poderemos, então, entrever algumas tendências.

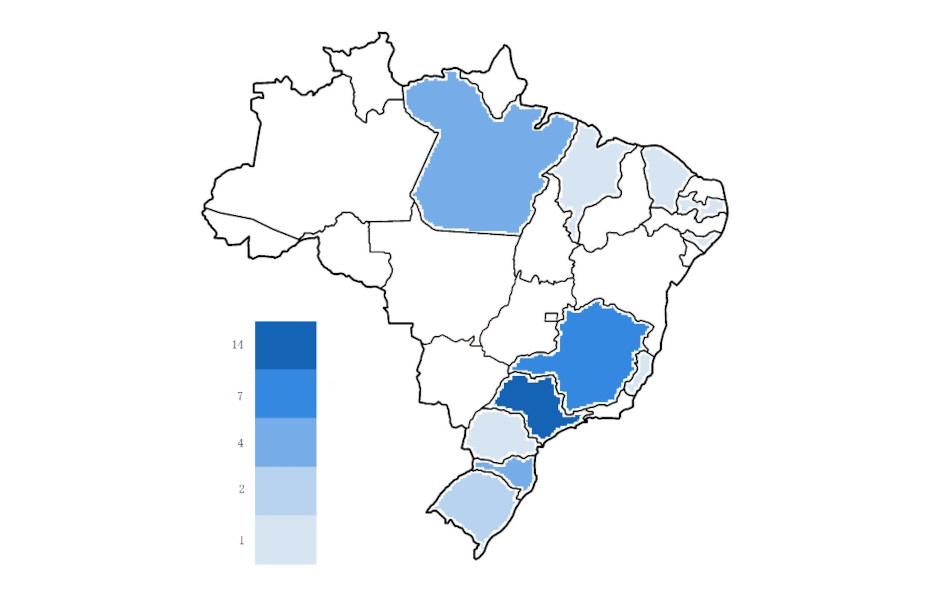

O que nos dizem estas 35 empresas sobre a sua proveniência geográfica? Elas chegam de 11 unidades federativas, ou seja, 40,7% das 27 unidades territoriais que compõem a União (ver mapa).

Os estados com mais presença no total dos 35 provedores com maior qualidade revelada foram São Paulo (com 14 empresas), Minas Gerais (7) e Santa Catarina (4). Dois estados tiveram duas empresas finalistas cada um: Rio Grande do Sul e Pará. Os demais estados foram contemplados com uma presença: Alagoas, Ceará, Espírito Santo, Maranhão, Paraíba e Paraná.

Sabemos agora de onde aparecem essas empresas. Porém, o que sabemos sobre como aparecem? Isto é, por crescimento orgânico ou por consolidação? E o seu capital, permanece com os fundadores ou está aberto para fundos e outros agentes interessados?

A origem do capital

Ao compilarmos os dados descobrimos que hoje em dia 15 empresas são grupos ou resultado de fusões & aquisições. E vemos também que a esmagadora maioria (14) destes casos de consolidação estão concentrados nas categorias de empresas com maior dimensão, ou seja, acima do limiar dos 50 mil acessos. O mesmo se passa com a base do capital, isto é, 9 empresas têm capital aberto e 8 delas são das categorias dos maiores provedores. Notamos, assim, e a partir da análise destes prémios Abrint 2023, que existe uma relação entre desenvolvimento organizacional e a dimensão das empresas.

À luz destes dados percebemos melhor como está a mudar essa vibrante realidade das telecomunicações brasileiras, mas sentimos também como a situação ainda é assimétrica. Surgem também desta análise algumas implicações, e é talvez com estas reflexões finais que podemos seguir em frente.

Em primeiro lugar, quando este ano o Cade publicou um importante relatório sobre o mercado de telecomunicações somos levados à opinião que o segmento insurgente do setor recebeu pouca atenção quando comparado com o bloco incumbente dos grandes operadores. Por outras palavras, o negócio está hoje muito mais dinâmico, diversificado e imprevisível do que até há pouco tempo se pensava. E uma das novidades é mesmo essa franja de novos protagonistas de pequeno porte.

Em segundo lugar, já é palpável uma mutação de lógicas organizativas. Isso a manifesta-se na concentração de pequenos provedores que vão dar corpo a novas formas corporativas. Isso é dizer que, com muita probabilidade, o ciclo de vida da indústria sofreu já uma inflexão . Ora, isso é relevante para a percepção de agências como o Cade (mas também a Anatel) vão construindo sobre o setor. Contudo, essa transformação também será importante para as estratégias de outros entes públicos, como o BNDES ou o CGEE, e privados, como fundos de capital de risco e investidores-anjo.

Por fim, uma implicação decorre também para a Abrint e outras associações congêneres. Estas iniciativas de promoção, de destaque e de desenvolvimento das massas empreendedoras valem a pena. Mas à medida que estas organizações coletivas se vão tornando mais importantes, tendo como suporte empresas cada vez mais maduras, a inovação vai também sendo cada vez mais importante de modo a manter o dinamismo e a coesão. Uma ideia no próximo ano poderia ser atribuir uma menção honrosa por Estado, para dar o sinal que existe muita excelência tanto no fim da rua como no fim do sertão ou da selva.

NOTA FINAL: os melhores esforços foram canalizados para colher e integrar a informação disponível. Os dados da Abrint são públicos. O critério de localização foi a sede das empresas, mas poderiam haver outros critérios. A avaliação da natureza dos provedores e do seu capital contou com insumos de participantes empresariais, de representantes de várias (três) associações de provedores e também de especialistas da regulação. Agradeço a todos.

*Por Sandro Mendonça

Professor da Iscte Business School (Portugal) e

Conselheiro do Centro de Altos Estudos da Anatel (Ceatel)