Pandemia vai adiar em dois anos a retomada de preços no setor de satélites

A empresa de pesquisa de mercado Euroconsult elaborou um relatório para avaliar o impacto da pandemia de covid-19 sobre o setor satelital no mundo. Durante apresentação no Congresso Latinoamericano de Satélites, o CEO da consultoria, Pacôme Revillon, mostrou o forte impacto do isolamento social para as empresas que exploram a tecnologia e relatou que a recuperação de preços – que vinha acontecendo lentamente desde 2014 -, sofreu um baque e adiou o retorno ao crescimento em dois anos.

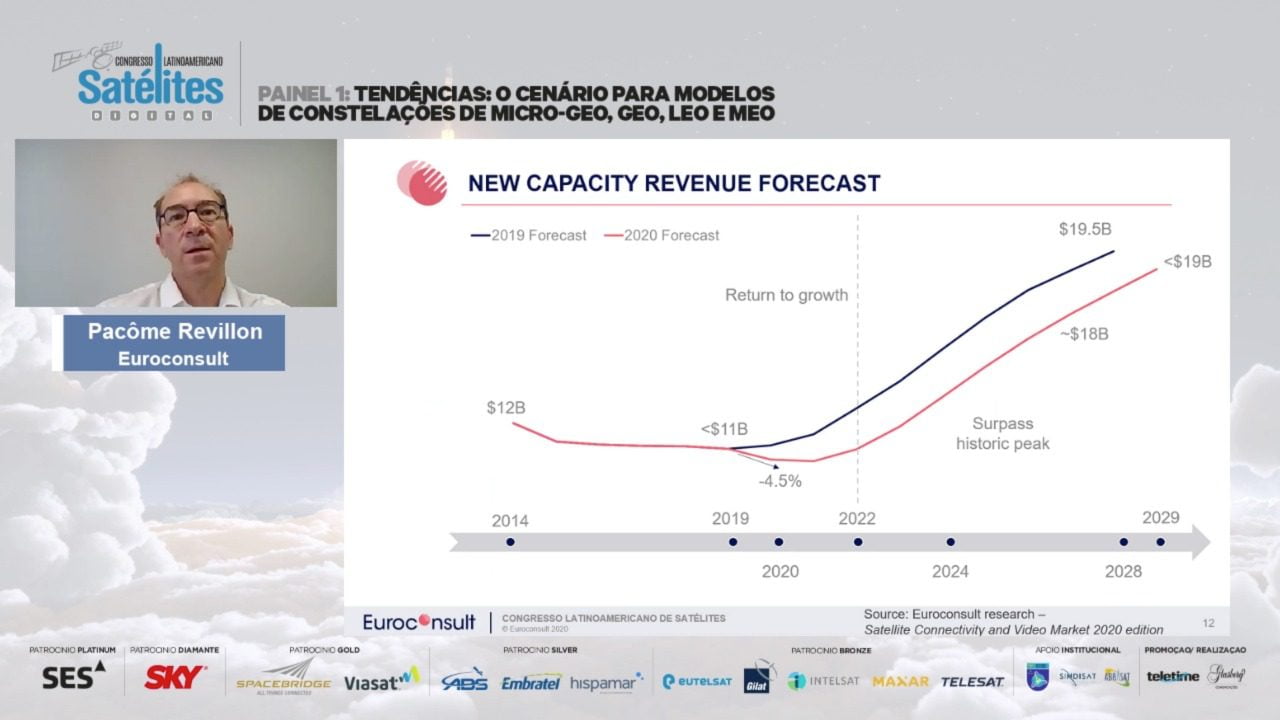

Conforme o relatório, a queda de preços vistas nos últimos cinco anos vinha ocorrendo graças à superoferta de capacidade em algumas regiões do globo e ao barateamento do Gbps relacionado ao lançamento de satélites HTS. Em 2014, o setor faturava US$ 12 bilhões ao ano, mas em 2019, as receitas não chegaram a R$ 11 bilhões (veja imagem acima).

No começo deste ano, antes de eclodir a crise sanitária causada pela Covid-19, a Euroconsult divulgou relatório no qual previa que o setor retomaria o patamar de receitas de 2014 em 2020 graças à diversificação de ofertas e aumento da demanda por transmissão de dados.

Com a pandemia, no entanto, os analistas reviram os dados e detectaram um encolhimento de 4,5% do setor neste ano, em vez de baixo crescimento como antes previsto. Projetaram, ainda, que somente em 2022 o setor voltará ao volume de vendas registrado em 2014.

O impacto da pandemia, alertou, Revillon, será duradouro. A forte retração foi resultado do menor consumo nos segmentos marítimo e aéreo – com a suspensão de cruzeiros e redução dos voos comerciais. Também houve diminuição da demanda corporativa, embora em menor escala, em especial do mercado energético.

Boa notícia

O executivo diz, porém, que a perspectiva de longo prazo é positiva. A Euroconsult prevê expansão do mercado de satélite acima de seu pico histórico. A consultoria calcula que em 2024, e seguirá crescendo pelo menos até 2029, quando o setor vai movimentar US$ 18,7 bilhões no mundo.

Essa expansão virá da transformação do setor. A transmissão de vídeo vai perder importância nas receitas das operadoras. No lugar, o tráfego de dados vai movimentar bilhões, sendo responsável por mais de 80% das receitas. Em 2022, o ano previsto para retomada dos patamares de 2014, será também o ano em que as operadoras vão gerar, pela primeira vez, mais receitas com transmissão de dados do que com vídeo.

A América do Norte deve continuar como principal consumidor. Em 2029, a região vai demandar, calcula a Eurconsult, 3,31 Tbps de conectividade satelital. A América Latina vai consumir 1,3 Tbps, à frente da Ásia, Europa, África e Oceania.