É razoável a reversibilidade dos ativos no STFC?

I) Por que Reversibilidade?

O prazo da concessão definido no contrato do Sistema de Telefonia Fixa Comutado (STFC) de 1998 foi 31 de dezembro de 2005, podendo ser renovado uma única vez por 20 anos (até 2025). Após este prazo, os ativos seriam “revertidos” ao poder concedente. Os investimentos realizados pelo próprio concessionário, que porventura ainda não tivessem sido amortizados ao final da concessão, seriam indenizados pelo Estado.

A reversibilidade dos ativos nos contratos de concessão em geral, e nos contratos do STFC em particular, tem a ver com a “essencialidade” do serviço para a população. O serviço é considerado tão “importante” ou “essencial” que se não houver qualquer agente privado provendo-o, o próprio Estado se compromete a fazê-lo diretamente ou por meio de empresas estatais. No caso do STFC, como o serviço já está sendo realizado, o governo garante a sua “continuidade” para a população. Alega-se que a reversibilidade seria instrumental para este objetivo. Após o término ou a encampação da concessão, os ativos utilizados pelo concessionário se revertem ao poder concedente de forma a que ele seja capaz de prover o serviço ou transferi-lo para outro concessionário.

Esta conexão entre reversibilidade e a continuidade do serviço é usualmente associada ao fato dos investimentos no setor serem de longo prazo e à sua natureza de custos afundados. Como colocado por Bandeira Mello (1994):

“Em grande número de concessões de serviços públicos, mas não em todas, os bens que devem ser aplicados ao serviço e que a ele se aplicam, persistem indispensáveis a sua continuidade, mesmo após o encerramento da concessão. E que não se teria como substituí-los incontinenti, por não serem fácil ou agilmente instaláveis ou preponíveis a tal destino. Isto ocorre, sobreposse, quando o serviço tem como suporte material bens implantados no solo, edificações, maquinaria de grande porte ou implementos de préstimo transcendente para o serviço, mas carentes, total ou parcialmente, de significação econômica quando dele desligados, como ocorre, verbi gratia, com linhas de transmissão de energia, locomotivas, vagões etc…”.

Dado que as concessões são por tempo determinado, a reversão faz todo o sentido em várias circunstâncias. Por que se deixaria toda uma infraestrutura de longo prazo, que não pode nem ser substituída e nem removida, nas mãos de um agente que não poderá mais ofertar o serviço?

Aí está, no entanto, a premissa básica do contrato de concessão que deve ser questionada. Qual a razoabilidade de se transferir (no caso, “desestatizar”) um conjunto de ativos para a oferta de serviços de STFC para um agente privado de forma apenas temporária? O que isso facilita os objetivos da regulação do setor em relação à situação de privatização plena, ou seja, à transferência permanente dos ativos?

Uma hipótese é que o concessionário em um período de tempo mais longo deixa de ser o mais eficiente provedor disponível no mercado. Daí que faria sentido relicitar os ativos para checar se outros agentes potencialmente mais eficientes participam da “concorrência pelo mercado” no novo processo licitatório e substituem o concessionário anterior, hoje menos eficiente.

Ora, mas quando o concessionário deixa de ser o mais eficiente, há um incentivo natural para que este mesmo agente aliene o conjunto de ativos para o terceiro. Sendo o diferencial de eficiência refletido na diferença entre o “valor” do objeto, ou o valor presente do fluxo de lucros futuros esperado do negócio, entre o concessionário e o terceiro, há um incentivo para que se transfira o negócio a um preço que seja intermediário entre esses valores. Ou seja, há ganhos de comércio para ambos os agentes na transferência dos ativos do proprietário atual para o terceiro mais eficiente. Se o valor presente do fluxo de lucros futuro esperado pelo proprietário atual for $ 100 e o do terceiro for $ 200, algum preço do negócio entre $ 100 e $ 200 gerará ganhos para ambos. Nesse contexto, a transferência do negócio será naturalmente realizada sem a necessidade de um novo processo licitatório mediado pelo regulador. Ou seja, não é necessário ter um prazo definido da concessão para realizar os ganhos associados à alteração do provedor mais eficiente no mercado.

Outra hipótese é que o proprietário atual dos ativos pode encontrar vantagens em realocar os ativos na prestação do mesmo serviço em outro país ou para outro uso. A reversibilidade garantiria que ele não o fará, pois os ativos deveriam retornar ao poder concedente ao final da concessão.

Esta realocação, no entanto, não é possível justamente porque os custos são afundados, constituindo ainda ativos específicos para aquele uso específico, STFC. Simplesmente, não é possível ou não faz qualquer sentido econômico desmontar toda a infraestrutura para investir em outro negócio e/ou transportar para outro lugar. Pode-se dizer que estas características estruturais do STFC, de custos afundados e ativos específicos, comuns à grande parte das outras infraestruturas de serviços existentes já são naturalmente “blindadas” contra este tipo de problema.

É possível até adaptar os ativos para prestar outros serviços, como efetivamente ocorreu na infraestrutura de fio de cobre que foi utilizada para prestar serviços de banda larga por ADSL. Mas este movimento foi muito eficiente e positivo para a sociedade que atribuiu e atribui de forma cada vez mais forte valor ao novo serviço e sem comprometer, ao contrário aprimorar, a qualidade e a disponibilidade de oferta do serviço original (o STFC).

Na hipótese extrema de um proprietário relapso e irracional comprometendo o investimento, a continuidade e/ou a qualidade do serviço, de qualquer forma, o instituto da reversibilidade não é necessário. Pode-se prever, por exemplo, desapropriação por utilidade pública conforme Decreto-Lei nº 3.365, de 1941 em que se prevê explicitamente a motivação baseada na “exploração ou a conservação dos serviços públicos”. Melhor, não é necessário aguardar o fim da concessão. Além disso, há mecanismos próprios da concessão, como a intervenção, que protege a sociedade em casos de paralisação injustificada do serviço ou inadequação ou de insuficiência dos serviços prestados. Outro remédio possível para essa hipótese extrema está previsto na própria LGT, em seu artigo 102, que prevê que “a extinção da concessão transmitirá automaticamente à União a posse dos bens reversíveis”. Nesse caso, a União não terá a propriedade dos bens, mas simplesmente a posse, o que serviria como garantia da continuidade dos serviços. Ou seja, há mecanismos disponíveis ao Estado alternativos à reversibilidade para a consecução dos mesmos objetivos. Em síntese, não é necessário que a propriedade dos ativos seja temporária para os objetivos da regulação. Ao contrário, arguimos que a reversibilidade, além de dispensável, é sim contrária aos objetivos da regulação, o que faremos na próxima seção.

II) Reversibilidade e Direitos de Propriedade

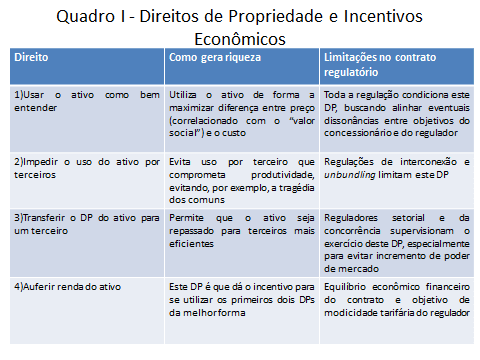

Na teoria econômica, a função dos direitos de propriedade (DPs) em geral é fornecer as condições necessárias para que o agente econômico crie riqueza. Naturalmente quanto mais regulado o setor, mais restritos os DPs. Quando a regulação objetiva a correção de falhas de mercado como “poder de mercado” ou “externalidades negativas” (por exemplo, poluição), a intervenção visa justamente “calibrar” melhor esta conexão entre a geração de riqueza e DPs, ainda que restringindo estes últimos. Caso contrário, quando a regulação não visa a corrigir falhas de mercado, esta conexão entre regulação e geração de riquezas se enfraquece, ainda que o objetivo da intervenção seja legítimo.

O quadro I sumaria a conexão entre DPs e a geração de riqueza, apontando os limitadores usuais do contrato regulatório, especialmente os associados ao setor de telecomunicações.

A reversibilidade pode ser entendida como uma limitação temporal do usufruto destes DPs. Assumindo que todos os concessionários do STFC tivessem uma perspectiva de quase certeza de renovação em 2005, contar com direitos de uso do ativo por um total de 27 anos não terá grande efeito no início da concessão. Mas, pouco menos de dez anos antes do final do prazo de concessão, a restrição temporal dos DPs passa a pesar de forma mais significativa.

O principal impacto diz respeito à estratégia de investimentos e de “esforços” do concessionário para a manutenção dos ativos da concessão. Como o direito de auferir renda do ativo será removido no futuro, a tendência do concessionário será, no presente, não investir em novos ativos e/ou subinvestir na manutenção dos ativos existentes.

Teoricamente, o problema referente ao incentivo aos investimentos seria corrigível pela previsão de indenização após a reversibilidade inscrita no parágrafo único do art. 102 da Lei Geral de Telecomunicações referente às “parcelas de investimentos ….. ainda não amortizados ou depreciados”. Este dispositivo visa a justamente mitigar os problemas sobre o incentivo a investir decorrentes da remoção do DP de “auferir renda do ativo”. Ou seja, mesmo não podendo exercer os quatro DPs, a indenização permite que o concessionário ainda se beneficie dos ativos relacionados a investimentos não amortizados “como se” ele estivesse exercendo o quarto DP, auferindo renda desses ativos não amortizados.

Esta “restauração” dos benefícios associados ao quarto DP, no entanto, é parcial. Primeiro, porque não corrige o problema do incentivo à boa manutenção dos ativos. Ou seja, a indenização de investimentos não contém incentivos para que o concessionário empreenda os seus melhores esforços diários, usualmente pouco observáveis pelo regulador, na manutenção dos ativos existentes. O concessionário apenas implementaria tais esforços se a propriedade fosse dele e, portanto, sobre ele recaíssem todos os ônus e bônus deste tipo de ação.

De fato, a capacidade de “auferir renda”, como se fosse o “dono dos ativos”, não é plenamente restaurada mesmo por esta regra. O incentivo é para que o concessionário coloque apenas o esforço de manutenção que seja o suficiente para maximizar seu lucro enquanto exercer todos os DPs até a data da reversibilidade. Quanto mais próximo desta última, menores os retornos derivados do cuidado sobre estes ativos. O incentivo é de exauri-los ao máximo. Note-se que isto vale tanto para os ativos amortizados como para os não amortizados.

Segundo, mesmo para efeito do incentivo aos investimentos, a solução da indenização dos investimentos não amortizados ou depreciados é limitada, pois não recupera plenamente toda a renda esperada no quarto DP. Para que houvesse uma recuperação total dos ganhos associados ao quarto DP e se corrigisse plenamente o problema do incentivo ao investimento, a regra de indenização deveria ser calibrada de forma a pagar ao concessionário não apenas a “amortização dos investimentos”, mas todo o valor presente do fluxo total de lucros futuros esperados relativos àqueles projetos de investimento. Afinal, para que seja dado o incentivo exato para que o concessionário se comporte “como se o negócio continuasse sendo seu” ou, de forma equivalente, “como se a concessão não tivesse fim”, o que importa é o custo de oportunidade por deixar de ter os DPs sobre os ativos no momento da reversibilidade e não o custo do investimento.

Note-se que calibrar a indenização pelo fluxo esperado de lucros futuros induziria o concessionário a escolher um nível de investimento que maximizaria o lucro esperado dos ativos da concessão dado que ele receberia, via indenização do governo e não via usuários, este lucro. Ou seja, a indenização por esta regra do valor presente dos lucros futuros teoricamente faria com que o concessionário agisse como se ele ainda fosse usufruir plenamente do DP de auferir renda do ativo após a concessão. Se fosse esta a regra de indenização, a reversibilidade não seria um problema para o investimento.

O problema desta regra de indenização é a sua implementação. O exercício de simulação requerido para o cálculo da indenização com base no valor presente do fluxo esperado de lucros futuros requer uma série de hipóteses sobre o comportamento futuro de variáveis que condicionam todos os custos e receitas da concessão. Como este exercício vai definir a transferência financeira ao concessionário ex-post a título de indenização, a tendência é de comportamentos oportunistas por parte do Estado, realizando cálculos com hipóteses que provavelmente subestimam os lucros esperados e, portanto, o valor da indenização. Dificilmente teríamos um valor da indenização que refletisse realmente uma projeção neutra dos lucros futuros esperados. Há dois problemas fundamentais aqui: i) a natural falta de commitment dos reguladores em realizarem ex-post cálculos baseados nas projeções de mercado e ii) a elevada variância das projeções de variáveis econômicas em um setor dinâmico como o de telecomunicações.

O concessionário, por sua vez, provavelmente procuraria argumentar valores de lucros futuros mais altos do que esta projeção mais neutra de forma a induzir uma indenização maior.

E como seria a regra de indenização hoje? No setor elétrico, por exemplo, a Resolução Normativa nº 596, de 19 de dezembro de 2013 definiu como critério para o cálculo da indenização por investimentos vinculados a bens reversíveis, ainda não amortizados ou não depreciados, o chamado “Valor Novo de Reposição” (VNR). Este se refere ao “cálculo do valor de um ativo se fosse construído a preços atuais”, se contrapondo a uma interpretação mais direta do que seriam “investimentos não amortizados ou não depreciados” que é basicamente considerar o valor que foi gasto e não recuperado dos investimentos (backward looking). Note-se, de qualquer forma, que o VNR não diz respeito ao valor presente de lucros esperados associados a este ativo ou ao custo de oportunidade de perder o direito de propriedade sobre o ativo, mas o quanto ele custa para ser reposto.

A questão relevante é se este critério do VNR repõe ou não o incentivo do concessionário a investir? Note-se primeiro que este critério pode gerar um valor maior ou menor em relação ao que seria a amortização passada do investimento a depender de a expectativa do concessionário ser o preço do ativo cair ou aumentar ao longo do tempo. Segundo, se o concessionário vai tão somente recuperar o preço do seu ativo e se o seu preço de reposição não se alterar, o concessionário, na indenização, apenas recupera o que investiu sem lucro. Naturalmente ele preferiria investir o mesmo valor, em algum outro negócio que recuperasse o investimento e ainda resultasse em um lucro líquido. Ou seja, considerando o custo de oportunidade dos recursos desembolsados no investimento, o investidor preferiria alocá-los onde conseguisse o melhor retorno e não em um negócio que não será mais seu no futuro próximo.

Sendo assim, a regra utilizada no setor elétrico também não restaura plenamente os ganhos esperados com o DP de “auferir renda do ativo”. O fato de os DPs do concessionário serem temporários, associado à regra de indenização pelo VNR, inexoravelmente implicarão uma tendência ao subinvestimento tanto em novos ativos como na manutenção dos existentes. Tal tendência ficará mais aguda na medida em que se aproximar o final da concessão.

Não que o cálculo do valor no VNR não possa ser manipulado para induzir reduções nas transferências financeiras do Estado para o concessionário indenizado. Mas o VNR envolve a avaliação apenas do preço dos insumos fixos no momento da reversibilidade e da indenização. No caso do valor presente do fluxo de lucros futuros, o cálculo incluiria estes preços mais os dos insumos variáveis agora e no futuro, compondo toda a trajetória esperada de custos, e mais as variáveis que afetam a receita, notadamente as de demanda como evolução demográfica e renda.

Ademais, para efeito do cálculo da indenização, cabe definir os lucros associados apenas àquele investimento não amortizado e não a todo o conjunto de ativos. Como em geral é muito difícil (ou mesmo não faz sentido econômico, pois o lucro é gerado pela operação do conjunto integral de ativos) apropriar o lucro por ativo, serão necessárias ainda mais hipóteses heroicas para montar um exercício de simulação minimamente defensável. A migração para uma regra de indenização que teoricamente corrigiria o desincentivo a investir ao final do prazo de concessão, portanto, significa ampliar em demasia a incerteza e a possibilidade de manipulação de variáveis que influenciam o valor da indenização, abrindo um espaço excessivamente tentador para comportamento oportunista do regulador.

Sendo assim, a regra de reversibilidade própria ao regime de concessão, que corresponde a DPs temporários, concebida para garantir a continuidade do serviço, embute um evidente desestímulo ao investimento quando se chega próximo ao final da concessão. Ou seja, a reversibilidade compromete a própria continuidade do serviço.

A reversibilidade também limita a flexibilidade na alocação de ativos pelo concessionário, basicamente comprometendo a eficácia no exercício do DP 3 no quadro I. Havendo dificuldades em alienar um ativo reversível para substituí-lo por outro, há perdas associadas com a dificuldade de escolher o mix ótimo de insumos. Como este mix ótimo muda tão mais rápido quanto maior a taxa de inovações do setor, maior deverá ser a perda associada a esta inflexibilidade. Freitas, Fauth e Freitas (2016) mostram tais efeitos no STFC.

III) A Reversibilidade no STFC

No caso do setor de telecomunicações o problema do subinvestimento gerado pela reversibilidade se encontra magnificado pela elevada incerteza atual sobre quais ativos são reversíveis e quais não são.

Como destaca Marques Neto (2004), do ponto de vista jurídico, são duas as formas de abordar bens reversíveis, a patrimonial e a funcional. Na abordagem patrimonial os bens reversíveis seriam todos os bens integrantes do patrimônio da concessionária, enquanto na funcional se limitaria àqueles considerados essenciais para a prestação do serviço público concedido. No primeiro caso, o fundamento da reversibilidade seria recompor o patrimônio público, enquanto no segundo seria garantir a continuidade do serviço. Ambas as abordagens geram problemas.

De um lado, a abordagem patrimonial confere, a princípio, maior certeza sobre quais ativos são reversíveis ou não. Já na abordagem funcional ainda se avaliaria a difícil questão da “essencialidade” de cada ativo para a prestação do serviço. Ou seja, o conjunto de ativos reversíveis vai se alterando na abordagem funcional conforme vai mudando a “essencialidade” de cada um destes ativos na prestação do serviço.

Havendo separação efetiva, no momento da reversibilidade, entre os ativos essenciais e, portanto, reversíveis na abordagem funcional, e os ativos não essenciais, há o risco de perda de sinergias entre os ativos. Seria preferível manter os ativos reversíveis e não reversíveis unidos, seja sob a administração do atual concessionário, seja do futuro ou ainda do próprio poder concedente.

Mais do que isso, esta possível separação estimula o concessionário a não integrar de forma eficiente ativos potencialmente não reversíveis dos reversíveis. Por exemplo, uma rede de fibras óticas para a oferta de serviço de banda larga também pode carregar serviços de voz até melhor que o sistema comutado, sendo integrado ao atual STFC. No entanto, o concessionário pode optar por não fazê-lo tão somente para não arriscar tornar esta rede “essencial” para o STFC na visão do regulador, o que o faria “reversível” na abordagem funcional. Isto é ineficiente, pois aquela rede de fibras óticas estaria sendo utilizada em menos aplicações do que poderia.

De outro lado, na abordagem patrimonial o conjunto de ativos sujeito à reversibilidade é maior, tornando o problema do subinvestimento mais profundo.

O pior, no entanto, é a incerteza sobre qual abordagem o regulador está seguindo. Conforme Marques Neto e Coscione (2014), a Agência Nacional de Telecomunicações (ANATEL), que é responsável por dizer qual ativo é reversível ou não, passou de uma abordagem funcional para uma mais patrimonial a partir de 2011, enfatizando não mais a indispensabilidade do bem para a prestação do serviço (funcional), mas o seu domínio pela concessionária (patrimonial). Este entendimento só teria sido reforçado até há bem pouco tempo atrás com o que os autores definem como “a absoluta patrimonialização da concessão de STFC”, paara cuja defesa ver Nascimento (2014). Uma inversão bem recente desta tendência ocorreu com o voto do conselheiro Igor Vilas Boas de março de 2015 em que se resgata a ideia da abordagem funcional. Não é claro em que medida esta abordagem se consolidará na ANATEL.

O Tribunal de Contas da União (TCU), em relatório sobre o tema, confirmou as dificuldades relativas às distintas interpretações sobre o escopo dos bens reversíveis, inclusive identificando a mudança de entendimento na ANATEL. O TCU indicou várias falhas no “controle e acompanhamento de bens reversíveis” no órgão, além de “fragilidades na regulamentação …. as quais prejudicam a transparência e a legitimidade do seu controle”. O TCU também apontou o problema de que o regulamento de reversibilidade apenas saiu em 2006, um período razoável de tempo após a desestatização do STFC em 1998, gerando grande incerteza sobre o conjunto total de ativos afetados.

Várias decisões administrativas da ANATEL se referem à reversibilidade de imóveis. Um prédio da concessionária é ou não reversível? A inversão da tendência patrimonialista ocorreu exatamente sobre este tipo de caso.

A incerteza que gera maior impacto econômico, no entanto, é a que diz respeito à reversibilidade dos ativos para a prestação de serviços de internet. O artigo 27 do Anexo I do Decreto nº 7.512, de 30 de junho de 2011 (PGMU III) colocou o Backhaul para atendimento dos compromissos de universalização como “bens de infraestrutura e equipamentos de comutação e transmissão reversíveis à União”. Ou seja, pelo menos pelo regulamento, a ANATEL considera vários ativos de infraestrutura de internet como reversíveis à União. Isto evitaria, de um lado, no caso em que a reversibilidade implique separação da propriedade de ativos, a perda de economias de escopo já assinalada acima. De outro lado, esta incorporação do backhaul ao conjunto de ativos reversíveis implica transmitir diretamente toda a tendência ao subinvestimento acima avaliada para este tipo de ativo, comprometendo a expansão do serviço de banda larga no Brasil.

Como a perda de eficiência econômica da separação produtiva de ativos reversíveis e não reversíveis é muito evidente, não se espera que esta seja uma hipótese relevante na prática. Sendo assim, o problema prático mais preocupante se torna a extensão da tendência de subinvestimento para a infraestrutura de internet, comprometendo os objetivos regulatórios de continuidade e universalização da banda larga, o que tem efeito direto sobre o crescimento econômico do país, tal como demonstram Qiang, Rossotto e Kimura (2009).

IV) Avaliação da Solução ANATEL em Debate

O problema que nos propusemos a abordar neste artigo diz respeito à ineficiência gerada pela regra de reversibilidade no enfraquecimento dos direitos de propriedade e, por conseguinte, em sua capacidade de gerar riqueza, especialmente incentivos ao investimento.

A sinalização da ANATEL e do Ministério das Comunicações é que, de fato, a reversibilidade não será mais utilizada daqui para a frente. A definição do escopo dos ativos reversíveis, portanto, não seria utilizada para definir quais ativos realmente revertem para o setor público.

A ideia mais em voga seria transformar o valor dos ativos em saldos contábeis a serem convertidos em investimento em infraestrutura de banda larga provavelmente em áreas consideradas menos lucrativas (ou mesmo envolvendo prejuízo) para as quais o mercado não levaria o serviço voluntariamente.

Esta seria a solução mais adequada, pois além de recuperar toda a cesta de DPs, eliminando o problema assinalado de desincentivo ao investimento, ajuda as políticas de universalização em banda larga, atualmente muito mais importante que o setor de STFC.

Não há, no entanto, um método econômico ótimo para fazer o cálculo em Reais de quanto dos ativos reversíveis devem se converter em investimentos em banda larga. Ao final e ao cabo será uma negociação entre governo e concessionários em que quanto mais patrimonialista (funcionalista), maior (menor) o conjunto de obrigações dos últimos.

Mais importante do que isso, os investimentos realizados serão ativos com DPs bem definidos dos operadores. Para efeito de geração de riqueza do setor, esta é a característica mais relevante da mudança de política.

Referências

Bandeira de Mello,C. Reversão dos bens da Concessão. Revista Trimestral de Direito Público; n. 7. Malheiros Editores, 1994.

Freitas, L.C.; Fauth,L.F. e Freitas, I.G.V.B.: “Efeitos da política de reversibilidade sobre o desempenho do setor de telecomunicações no Brasil”. Radar IPEA 43, Fevereiro 2016.

Marques Neto, F.A.: “Bens Reversíveis nas Concessões do Setor de Telecomunicações”. Revista de Direito Público da Economia, Belo Horizonte, ano 2 n. 8 out/dez 2004.

Marques Neto, F.A. e Coscione,M. : “A Reversibilidade dos bens no setor de telecomunicações de acordo com os precedentes da ANATEL”. Revista de Direito Administrativo Contemporâneo. 2014.

Nascimento, M.G.O. (Bens reversíveis na concessão de serviços de telecomunicações: uma análise da teoria da despatrimonialização. -http://www.conteudojuridico.com.br/artigo,bens-reversiveis-na-concessao-de-servicos-de-telecomunicacoes-uma-analise-da-teoria-da-despatrimonializacao,48377.html-2014).

Tribunal de contas da União: http://portal.tcu.gov.br/lumis/portal/file/fileDownload.jsp?fileId=8A8182A2513578DE0151921C2605080A&inline=1

Qiang, C.Z., Rossotto,C. e Kimura, K.: Information and Communications for Development 2009: Extending Reach and Increasing Impact. Chapter 3 Economic Impacts of Broadband”.http://web.worldbank.org/WBSITE/EXTERNAL/TOPICS/EXTINFORMATIONANDCOMMUNICATIONANDTECHNOLOGIES/EXTIC4D/0,,contentMDK:22229759~menuPK:5870649~pagePK:64168445~piPK:64168309~theSitePK:5870636,00.html)

Vilas Boas, I.: Voto ANATEL.

http://www.anatel.gov.br/Portal/verificaDocumentos/documento.asp?numeroPublicacao=324951