Starlink sacrifica ARPU para crescer. Mas até onde pode ir?

Após cortar 23% do ARPU para dobrar sua base de banda larga fixa, a Starlink alcançou apenas 1,3% do mercado que acredita poder atender

*Por José Felipe Ruppenthal – Entre o 1T25 e o 1T26, a Starlink entrou em 35 novos mercados, dobrou sua base de clientes, cresceu 49,8% em receita e 120,4% em lucro operacional. Mas para isso ela abriu mão de 23% do seu ARPU. A discussão já não é mais sobre o que ela sacrificou para crescer, mas sobre o que ainda pode fazer para capturar o mercado que acredita existir.

Ainda é inevitável falar sobre a Starlink, ela continua sendo a principal referência quando o assunto é banda larga fixa via satélite, mas ao mesmo tempo a pressão aumenta já que estamos prestes a ver uma nova onda de concorrentes massivos que desejam desafiar a liderança da empresa do Elon Musk.

Mas no meio das tantas análises, IPO da Spacex, números macro, novos satélites e crescimento de assinantes, existe uma pergunta que recebeu pouca atenção nos últimos meses: como exatamente a Starlink está crescendo?

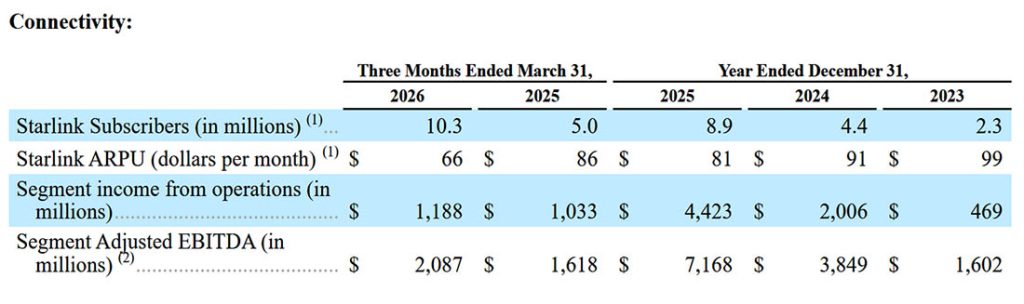

Os números falam por si, o material oficial mais recente, com dados de março de 2026 mostra:

- Ela informa ter ultrapassado a marca de 10,3 milhões de assinantes

- Distribuídos em 164 países

- Uma constelação com mais de 9.600 satélites em operação

À primeira vista, a leitura parece simples: números surpreendentes e de escala global.

Mas os números ficam ainda mais interessantes quando analisamos um pouco mais alguns resultados financeiros da operação do 1T de 2026:

- A banda larga fixa registrou receita de US$ 3,257 bilhões

- O lucro operacional foi de US$ 1,188 bilhão

- O EBITDA ajustado foi de US$ 2,087 bilhões

Números que deixariam qualquer CFO feliz, mas vamos mergulhar mais um pouco: Em 2025, a operação acumulou US$ 11,387 bilhões de receita, US$ 4,423 bilhões de lucro operacional e US$ 7,168 bilhões de EBITDA Ajustado.

Mais impressionante do que os valores absolutos é a velocidade desse crescimento entre 2024 e 2025:

- A receita avançou 49,8%,

- O lucro operacional cresceu 120,4%

- E o EBITDA Ajustado aumentou 86,2%.

Mas ao mesmo tempo seguem acelerando seus investimentos em infraestrutura. No 1T de 2026, os investimentos em conectividade totalizaram US$ 1,332 bilhão, contra US$ 814 milhões no mesmo período de 2025, um crescimento de 63,6% em apenas 12 meses.

O número ganha ainda mais relevância quando observamos que em 2025 os investimentos em conectividade somaram US$ 4,178 bilhões. Ou seja, mesmo após ultrapassar a marca de 10 milhões de assinantes, a Starlink continua ampliando de forma agressiva sua capacidade de expansão.

E é justamente aqui que a história começa a ficar interessante.

Quando olhamos a evolução da base de assinantes, fica evidente a velocidade da expansão. A Starlink encerrou:

- 2023 com 2,3 milhões de usuários,

- 2024 com 4,4 milhões

- 2025 com 8,9 milhões

- 1T de 2026 com 10,3 milhões

No comparativo anual, a base de assinantes saltou de aproximadamente 5 milhões de assinantes no 1T de 2025 para 10,3 milhões no 1Tde 2026. Em apenas 12 meses a base cresceu cerca de 106%.

A tabela abaixo, que está ‘’escondida’’ no meio de um material de 280 páginas, talvez seja um dos dados mais importantes para entender a estratégia de crescimento da Starlink nos últimos anos.

Vale a pena olhar com atenção antes de seguir para as conclusões:

Mais do que mostrar apenas o crescimento da base de assinantes ou a redução do ARPU, ela evidencia como esses dois movimentos aconteceram simultaneamente e em velocidades muito diferentes.

Mas existe um segundo indicador que ajuda a explicar como esse crescimento foi construído:

- Em 2023, o ARPU médio da operação era de US$ 99.

- Em 2024, caiu para US$ 90.

- Em 2025, fechou em US$ 81.

Mas o comparativo entre trimestres é que mostra literalmente o ‘’X’’ da questão:

- No 1T de 2025, com cerca de 5 milhões de assinantes, o ARPU era de US$ 86.

- Um ano depois, com 10,3 milhões de usuários, esse valor recuou para US$ 66.

Em outras palavras, enquanto a base de clientes cresceu 106%, o ARPU caiu aproximadamente 23%.

Mas existem detalhes importantes que ajuda, a explicar essa queda e que muitas vezes fica fora das análises mais superficiais.

Ponto 1,

Durante o mesmo período em que o ARPU recuou de US$ 86 para US$ 66, a Starlink expandiu sua operação para 35 novos mercados.

E talvez esse seja um dos pontos mais importantes para entender o que está acontecendo já que grande parte desses novos mercados está localizada em países em desenvolvimento, onde a realidade econômica, o poder de compra da população e a dinâmica competitiva são muito diferentes dos mercados que formaram a base inicial de crescimento da companhia.

É importante lembrar que boa parte da trajetória inicial da Starlink foi construída em países desenvolvidos, onde o ticket médio de banda larga fixa já costuma ser mais elevado, até mesmo em fibra.

Quando a empresa passa a acelerar sua presença em novos mercados, principalmente em regiões com menor renda média, uma adaptação da estratégia comercial deixa de ser uma opção e passa a ser uma necessidade.

Em outras palavras, para expandir a sua base global, a Starlink precisou tornar sua oferta mais acessível, o ARPU médio cai.

Ponto 2,

Mas essa mudança não aconteceu apenas nos novos mercados.

Mesmo em países onde a operação já estava rodando comercialmente, a empresa criou campanhas comerciais específicas com reduções de preços em regiões consideradas estratégicas para acelerar a adoção do serviço e ampliar participação de mercado.

O Brasil é um bom exemplo desse movimento. Ao longo de 2025, a companhia realizou ajustes comerciais em seus planos, ampliando sua competitividade e aumentando sua capacidade de captura de novos assinantes.

No Brasil, entre março de 2025 e março de 2026, a Starlink praticamente dobrou sua base de acessos no Brasil, adicionando 343,5 mil novos assinantes e registrando um crescimento de 95,1% no período.

Globalmente a base de assinantes cresceu 106% e no Brasil 95,1% no mesmo período.

Sob essa ótica, a queda do ARPU deixa de ser apenas um indicador financeiro e passa a refletir uma decisão estratégica.

A empresa não apenas entrou em mercados com menor potencial de ticket médio, como também optou por reduzir preços em mercados onde já atuava para acelerar a expansão da base.

Por isso, talvez seja equivocado analisar a redução do ARPU sem considerar o contexto em que ela ocorreu.

Talvez o que estamos observando não seja um processo definitivo de erosão de valor. Espera aí, como assim?

Existe um detalhe adicional que torna essa análise ainda mais interessante…

Todo esse movimento que estamos discutindo está concentrado na comparação entre o 1T de 2025 e o 1T de 2026, um período que a ela praticamente dobrou sua base global de assinantes, expandiu a sua presença para 36 novos mercados e registrou a ‘’queda’’ mais relevante em seu ARPU histório.

Mas isso já pode ser ‘’passado’’ e já observamos sinal interessante do que já começou a após o 1T de 2026. Após esse ciclo de expansão, já começam a aparecer movimentos de reajuste de preços em alguns mercados relevantes.

No Brasil, por exemplo, a Starlink anunciou aumentos em maio/2026 que variam entre aproximadamente 5% e 19%, dependendo do plano contratado.

Nos Estados Unidos, a empresa também realizou reajustes recentes, com aumentos médios próximos de 10% em determinados planos.

No Canadá os aumentos variaram entre 4,55% e 7,14% e Reino Unido a maioria dos planos teve um aumento de £5 (libras) por mês

Ainda é cedo para afirmar qual será o impacto desses movimentos nos próximos resultados financeiros.

Mas eles sugerem algo importante e a estratégia pode estar entrando em uma nova fase:

- Mercados mais maduros podem começar a carregar um ARPU maior para financiar a entrada em novos mercados, após um período em que a empresa ‘’abriu mão’’ do ARPU para acelerar o crescimento global.

- Ou talvez a fase mais agressiva de captura de mercado simplesmente acabou, pelo menos por enquanto.

Isso significa que a tensão competitiva acabou? Infelizmente não. Quando olhamos para a foto do futuro, fica claro que a estratégia dos últimos 12 meses pode ter sido apenas uma amostra do que ainda está por vir.

Você leu o prospecto do IPO da SpaceX?

Lá a Spacex declarou ter ‘’encontrado’’ um mercado endereçável ou TAM (total addressable market) de U$ 1,6 trilhões em conectividade, sendo U$ 870 bilhões apenas na parte de banda larga fixa.

Lembra porque eu iniciei essa coluna falando dos números financeiros?

Em uma visão simplificada, os 10,3 milhões de usuários distribuídos nos 164 países entregaram uma receita de US$ 11,387 bilhões em 2025.

Mas e aí?

Essa ‘’receita’’ é apenas 1,3% do TAM (total addressable market) de U$ 870 bilhões.

Vale a pena parar alguns segundos para refletir sobre esse número.

Vamos pular para próxima provocação ainda sem bola de cristal,

Se a empresa foi capaz de dobrar sua base de assinantes, entrar em 35 novos mercados no período de 12 meses, sacrificar parte do ARPU, preservar seus indicadores financeiros e ainda assim capturar apenas 1,3% do mercado que acredita poder atingir…

Qual será o próximo movimento? Ou qual será a força desse movimento?

Porque, olhando por essa perspectiva, a discussão deixa de ser sobre o tamanho que a Starlink alcançou.

E passa a ser sobre o tamanho que ela, ou o Musk, ainda acredita que pode alcançar e olhar pelo retrovisor já não funciona mais.

*José Felipe Ruppenthal é fundador da Telcoadvisors e escreve todo começo de mês para o Tele.Síntese sua avaliação do mercado de banda larga na coluna Etc. & Thal.