Fintechs aumentam presença na movimentação de dívidas

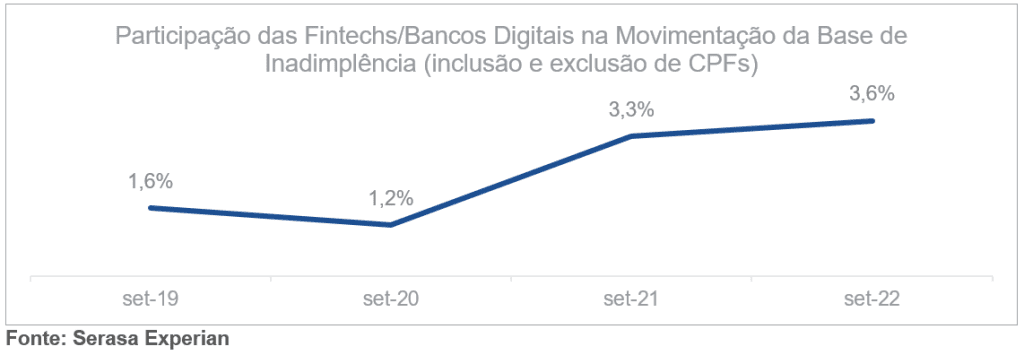

Segundo pesquisa da Serasa Experian, a participação das fintechs e bancos digitais na movimentação de CPF na base de inadimplência (inclusão e exclusão) é de 3,6% contra 1,6% em 2019.

Segundo dados divulgado pelo Serasa Experian, o setor das fintechs representou, em setembro 2022, 3,6% das movimentações de inclusão e exclusão de dívidas no banco de dados de inadimplência do Brasil. Em comparação com o mesmo mês de 2019, o crescimento foi de 129%, reforçando representatividade das fintechs no mercado de crédito. Veja a representação do crescimento no gráfico abaixo:

“As fintechs e os bancos digitais possuem modelos de negócio baseados em tecnologia inovadora e oferecem uma melhor experiência aos clientes, atraindo públicos que muitas vezes os bancos tradicionais não alcançam. Enquanto a evolução do segmento acelera a democratização do acesso ao crédito, o risco da inadimplência é inerente ao negócio. Esse cenário demanda por soluções integradas para uma melhor gestão do risco no mercado de atuação, sendo necessários mecanismos para mitigar a incidência do endividamento”, afirma o diretor de Serviços de Crédito da Serasa Experian, Alex Franco.

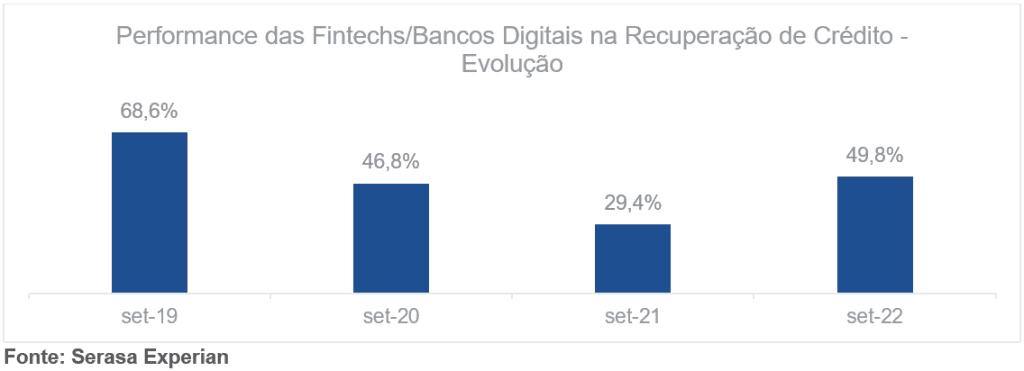

O estudo mostra também a evolução do desempenho das fintechs e bancos digitais na recuperação de crédito. Em 2019, 68,6% do total de dívidas negativadas foram recuperadas, ou seja, saíram da inadimplência. Embora os dados mostrem que houve queda nos dois anos seguintes, em 2022 houve uma retomada no índice de recuperação, mostrando que as fintechs vêm alcançando melhores resultados em suas estratégias de cobrança.

Ainda de acordo com Franco, o melhor resultado reflete o aumento da aplicação de serviços que auxiliam na tomada de decisões, diminuindo riscos para fintechs nas movimentações de dívidas. Dados da Serasa Experian sobre uso de ferramentas mostram que, entre 2021 e 2022, a verificação do score para concessão de crédito aumentou em 92%, reforçando o diferencial Serasa com o vasto histórico de dados restritivos, enriquecidos com os dados oriundos do cadastro positivo. Já o uso das plataformas de automação de decisão cresceu 52%, seguido pelas soluções de cobrança (11%), denotando uma maior preocupação do segmento no uso de ferramentas de inteligência na análise e decisão de crédito.

“Por melhorarem as estratégias de concessão de crédito, gestão de carteira e negociação de débitos, as fintechs estão mais conscientes sobre o uso de ferramentas integradas a fim de atuar com mais segurança e diminuir as perdas com a inadimplência. Essas empresas precisam de parceiros que auxiliem com dados e soluções analíticas que ofereçam uma visão completa dos seus clientes para continuarem crescendo de forma sustentável”, analisa Franco.

Artigos sugeridos