Cabos submarinos: capacidade de conexão do Brasil vai mais que dobrar.

Este mês de agosto marca o início da entrada em operação da nova leva de cabos submarinos que vão interligar o Brasil aos demais continentes. De agora até 2019, oito novos cabos vão entrar em operação, mais do que dobrando a capacidade de tráfego dos seis que existem atualmente: America Móvil Submarine Cable System-1 (AMX-1), South American Crossing (SAC), Globenet, Atlantis-2, South America-1 (SAM-1) e Americas-II.

Este mês de agosto marca o início da entrada em operação da nova leva de cabos submarinos que vão interligar o Brasil aos demais continentes. De agora até 2019, oito novos cabos vão entrar em operação, mais do que dobrando a capacidade de tráfego dos seis que existem atualmente: America Móvil Submarine Cable System-1 (AMX-1), South American Crossing (SAC), Globenet, Atlantis-2, South America-1 (SAM-1) e Americas-II.

Abre a fila o Seabras-1, cabo submarino de seis pares de fibra e com capacidade de 72Tbps desenvolvido pela Seaborn Network e que conecta São Paulo a Nova York. Depois virão Monet, cuja ativação está prevista para o último trimestre deste ano, Tannat, BRUSA, ARBR, South Atlantic Cable System (SACS), South Atlantic Inter Link (SAIL) e Ellalink.

Haverá ainda mais um cabo fazendo a conexão submarina entre cidades do litoral brasileiro. Em breve o Junior, um cabo da Google entre Praia Grande (SP) e Rio de Janeiro, já implantado e em testes, vai iniciar sua operação. Ele foi contratado à empresa brasileira Padtec, que forneceu a infraestrutura óptica terrestre e submarina de longa distância. Ela é a única sul americana a integrar um mercado dominado, até então, por três grandes players integradores: Subsea Communications, ou SubCom (Estados Unidos), Alcatel Submarine Networks (França) e NEC (Japão).

A soma da capacidade potencial dos cabos internacionais a ser ativados este ano é 226 Terabytes por segundo (Tbps). Em 2018, devem entrar em operação o SACS, o BRUSA e o ARBR (que somam 196 Tbps). Há ainda a previsão de construção do SAIL e do Ellalink, que juntos terão uma capacidade potencial de 104 Tbps. São novos 526 Tbps em capacidade potencial entre 2017 e 2019. Para se ter ideia do que significa isso, em termos de crescimento, o último cabo ativado entre a América Latina e os Estados Unidos, em 2014, foi o América Móvil Submarine Cable (AMX-1), com uma capacidade de 190 Gbps.

O aumento da demanda por novos cabos submarinos é global e acompanha o crescimento do tráfego IP. Por essas fibras passa a maioria esmagadora do tráfego internacional da internet (só uma parte pequena é escoada via satélite), que cresce em números espetaculares. De acordo com a Cisco, nos próximos cinco anos haverá três vezes mais bytes trafegando na rede do que neste momento. Hoje, cada pessoa conectada à internet ou a redes IP privadas (de bancos, provedores de conteúdo, centros de pesquisa) consome em média 13 GB por mês. Em 2021, serão 35 GB mensais — o que vai significar um tráfego IP global de 3,3 Zettabytes por ano. De novo, para comparar: enquanto um Gigabyte são 109 bytes, um Zettabyte são 1021.

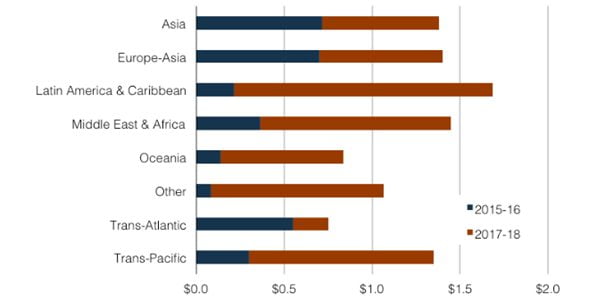

Maior investimento na AL

Segundo levantamento feito pela Telegeography, empresa de pesquisa de mercado e consultoria em telecomunicações, todas as rotas globais receberam pelo menos um novo cabo submarino entre 2015 e 2016. No mundo, em 2016, 13 novos cabos foram entregues, com investimentos de US$ 2,5 bilhões. Na América Latina, nos próximos dois anos, estarão localizados os maiores investimentos na construção de novos cabos submarinos (veja gráfico): US$ 1,5 O uso de banda internacional na região cresceu de 8 Tbps em 2012 para 35 Tbps em 2016, e deverá aumentar, este ano, 41% a mais do que entre 2015 e 2016.

Investimentos em novos cabos submarinos – 2015-2018

Novas rotas são criadas na América Latina, de acordo com Anahí Rebatta, analista de pesquisas da TeleGeography, por conta do crescimento do uso banda disponível nos cabos em; pelo crescimento da demanda dos provedores de conteúdo; pela necessidade de maior capacidade potencial — porque os cabos em operação estão ficando velhos e chegando ao limite de sua capacidade –; e pela necessidade de novas rotas, porque as redes querem ampliar os caminhos possíveis para canalizar seu tráfego e, assim, oferecer maior confiabilidade. Esses dados foram mostrados por Anahí em um webminar realizado em junho deste ano, em parceria com a Ciena.

Diversificação de rotas

A diversificação nas rotas é uma realidade tanto em nível regional quanto entre continentes. O Seabras-1, que aporta em New Jersey, e o BRUSA, que chega à Virgínia, não se conectam aos Estados Unidos pela área metropolitana do Sul da Flórida, onde os cabos anteriores chegaram. O cabo ARBR, em conjunto com o Seabras-1, vão formar a primeira rota entre a Argentina e os Estados Unidos com participação direta de investidores argentinos.

O SACS vai ligar diretamente Brasil (Fortaleza) e África (Luanda). Não é o primeiro cabo do Brasil a passar pela África. O Atlantis-2, ativado em 2000, sai de Fortaleza e passa por Dakar, no norte do continente africano, antes de chegar à Portugal. O SACS é, no entanto, o primeiro construído para transportar o tráfego gerado na África e oferecer maior agilidade ao acesso daqueles países a conteúdos online. “Vamos atender à demanda do mercado africano pelo consumo de conteúdo ao redor mundo”, diz Rafael Pistono, diretor geral e CEO da Angola Cables Brasil.

Hoje, a conexão da África com o resto do mundo é feita principalmente por meio da Europa — assim como a do Brasil é feita por meio dos Estados Unidos. Com a construção do SACS, a troca de dados entre os continentes americano e africano será cinco vezes mais rápida, observa Pistono. Novos cabos prometem também maior agilidade no atendimento aos clientes. De acordo com Marcos Martin Costa, diretor executivo de desenvolvimento de negócios da Seaborn, dona do Seabras-1, a empresa poderá fazer a entrega e ativação de circuitos em dois dias.

A existência de mais cabos não significa, necessariamente, que o custo das conexões entre os países da região vai cair na mesma velocidade que nas grandes rotas entre continentes. Isso porque um dos incentivos ao investimento em novos cabos é a conexão entre data centers, ainda concentrados nos Estados Unidos e na Europa.

Os Estados Unidos são o maior centro de produção de conteúdo do mundo — e a infraestrutura para armazenar e distribuir este conteúdo ainda se concentra lá. Em 2015, de acordo com a Seaborn Networks, 65% do tráfego internet entre a América Latina e o resto do mundo passava pelos cabos submarinos entre Brasil e Estados Unidos. Assim, a despeito da existência de novos caminhos, a maior parte dos investimentos para conectar grandes centros de dados, que faz aumentar a concorrência e cair os preços, é em rotas para os EUA.

O custo de conexão entre Europa e a África do Sul é o mais alto do mundo — uma banda de 10 Gbps entre Johanesburgo e Londres custava, ao final de 2016, cerca de US$ 40 mil por mês. Entre São Paulo e Miami, a mesma capacidade podia ser contratada por metade do valor, cerca de US$ 20 mil por mês. Os preços entre Brasil e EUA despencaram desde 2013, quando 10 Gbps custavam mais de US$ 90 mil por mês. O mesmo não se pode dizer dos custos de conexão entre São Paulo e Buenos Aires, por exemplo. De acordo com a Telegeography, o preço de um circuito de 10 Gbps entre Buenos Aires e São Paulo hoje é duas vezes maior do que entre São Paulo e Miami. A Seaborn deve ativar seu cabo entre o Brasil e a Argentina, o ARBR, no final de 2018. O cabo submarino mais recente a conectar a Argentina entrou em operação há 16 anos – se sua atividade vai contribuir para reduzir esta diferença, o futuro dirá.